Declaratia 700 este o declaratie care se utilizeaza in vederea inregistrarii fiscale dar si pentru modificarile ulterioare de vector fiscal.

Este reglementat de Ordinul nr. 1699/2021 din 25 octombrie 2021 pentru aprobarea formularelor de înregistrare fiscală a contribuabililor şi a tipurilor de obligaţii fiscale care formează vectorul fiscal.

Categoriile de obligatii fiscale de declarare, cu caracter permanent, care se inscriu in vectorul fiscal sunt:

a) taxa pe valoarea adaugata;

b) impozitul pe profit;

c) impozitul pe veniturile microintreprinderilor;

d) accizele;

e) impozitul pe venit;

f) impozitul pe reprezentanta;

g) contributia de asigurari sociale datorata de persoanele fizice;

h) contributia de asigurari sociale de sanatate datorata de persoanele fizice;

i) contributia asiguratorie pentru munca;

j) redeventele miniere;

k) redeventele petroliere;

l) contributia pentru finantarea unor cheltuieli in domeniul sanatatii;

m) impozitul pe monopolul natural din sectorul energiei electrice și al gazului natural;

n) impozitul asupra veniturilor suplimentare obtinute ca urmare a dereglementarii preturilor din sectorul gazelor naturale;

o) impozitul pe veniturile din activitatile de exploatare a resurselor naturale, altele decât gazele naturale;

p) taxele datorate potrivit legislatiei din domeniul jocurilor de noroc.

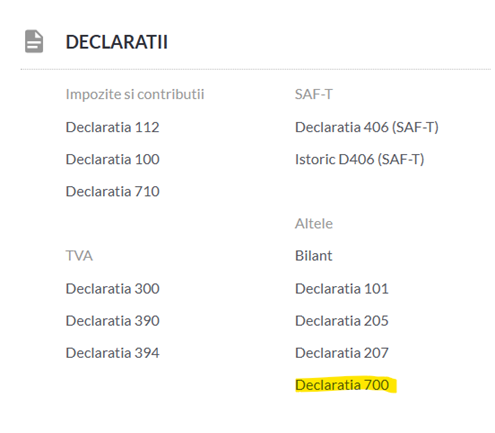

Utilizatorii SmartBill Conta pot genera aceasta declaratie direct din aplicatie, in sectiunea Declaratii:

Termene importante pentru depunerea D700 in 2024

- Trecerea la impozit pe profit sau la impozit pe venitul microintreprinderilor se face prin depunerea Declaratiei 700 pana la data de 31 martie (incepand cu anul 2024).

- Trecerea de la perioada fiscala TVA de la trimestru la luna si invers se face tot prin depunerea D 700, insa de data aceasta pana la data de 15 ianuarie 2024.

- Pentru inregistrarea in scop de TVA prin depasirea cifrei de afaceri pentru TVA de 300.000 lei, se depune D700 in termen de 10 zile de la finalul lunii in care s-a atins sau s-a depasit acest plafon

- Pentru ieşirea din sistemul TVA la incasare, prin opţiune, între data de 1 şi 20 ale oricărei luni – persoanele impozabile care aplică sistemul TVA la încasare şi care nu depăşesc în cursul unui an plafonul de 4.500.000 lei, dar care renunţă la aplicarea sistemului respectiv depune tot D700.

- Pana joi, 25 ianuarie 2024 se depune D 700 de catre Persoanele impozabile înregistrate în scopuri de TVA conform art. 316 din Legea 227/2015, care au utilizat trimestrul ca perioadă fiscală în anul precedent, care nu au efectuat achiziţii intracomunitare de bunuri şi care nu au depăşit plafonul de 100.000 euro (fostul formular 094).

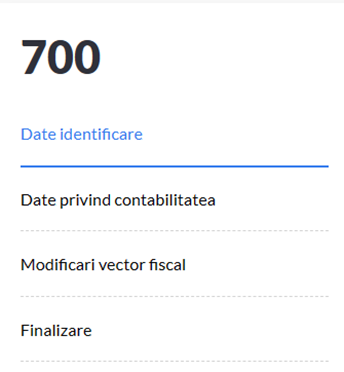

In SmartBill Conta declaratia 700 se face completand 3 sectiuni, asa cum se poate observa mai jos:

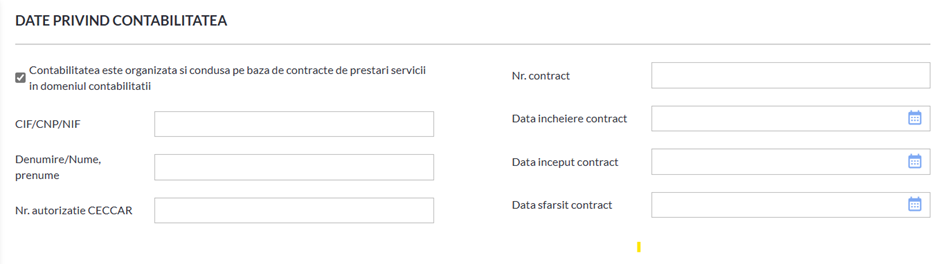

Date privind contabilitatea presupune completarea informatiilor privind contractul de contabilitate, in cazul in care contabilitatea este externalizata:

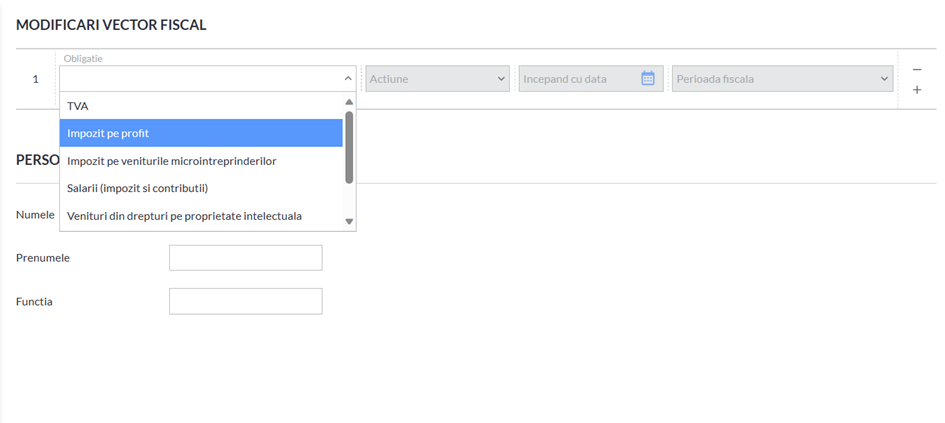

In sectiunea Modificari vector fiscal se inregistreaza:

In sectiunea Finalizare se inscriu datele persoanei care face declaratia: